Vivre de son association : 3 règles de rémunération pour éviter le redressement fiscal

L’idée reçue selon laquelle une association loi 1901 doit être exclusivement gérée par des bénévoles freine de nombreux porteurs de projets. Le droit français autorise la créer une association et en vivre en percevant un revenu régulier. Cette démarche, souvent assimilée à l’entrepreneuriat social, impose de naviguer entre le respect de l’objet social et les contraintes de la gestion désintéressée. Pour transformer une cause en métier, il faut bâtir un modèle économique hybride capable de supporter des charges salariales tout en conservant les avantages fiscaux du secteur non lucratif.

Comprendre le principe de non-lucrativité pour ne pas se mettre en danger

Le socle d’une association est son caractère non lucratif. Contrairement à une société commerciale, une association n’a pas pour but de distribuer des bénéfices à ses membres ou à ses dirigeants. Elle peut réaliser des profits, appelés excédents, à condition de les réinvestir dans la poursuite de l’objet social défini dans les statuts. Cette obligation garantit le maintien de votre statut juridique et vous protège contre les requalifications fiscales.

La gestion désintéressée : le pilier de votre sécurité juridique

Pour éviter que l’administration fiscale ne requalifie votre association en entreprise de fait, vous devez respecter le principe de gestion désintéressée. Les dirigeants ne doivent avoir aucun intérêt direct ou indirect dans les résultats de l’exploitation. Il existe une distinction nette entre le profit individuel et l’excédent associatif. Contrairement à l’entrepreneur classique, le fondateur d’une association accepte que la valeur créée n’appartienne pas à son patrimoine personnel. Vous construisez un outil professionnel au service d’une cause qui appartient à la collectivité des membres.

L’objet social et le témoin de parution

La rédaction des statuts constitue la première étape. Votre objet social doit être assez précis pour justifier l’activité rémunérée, tout en restant ouvert pour permettre une évolution de vos services. Après la déclaration en préfecture, vous recevrez un témoin de parution au Journal Officiel des Associations (JOAFE). Ce document est indispensable pour ouvrir un compte bancaire professionnel et solliciter des financements. Il officialise la naissance de votre structure et votre capacité à signer des contrats de travail.

Les mécanismes légaux pour se verser un salaire

Il existe deux manières de percevoir des revenus au sein d’une association : le statut de salarié de droit du travail et la rémunération des dirigeants. Chaque option répond à des critères de transparence et de plafonnement stricts.

Le salariat classique (non-dirigeant)

C’est la solution la plus simple et la plus sécurisée. Une association peut embaucher des salariés pour réaliser les missions techniques, administratives ou opérationnelles. Si vous créez l’association mais n’occupez aucune fonction au sein du bureau (président, trésorier, secrétaire), vous pouvez être salarié sans restriction particulière. Vous restez soumis au droit du travail et aux conventions collectives. L’association agit alors comme un employeur classique, responsable des cotisations sociales auprès de l’URSSAF.

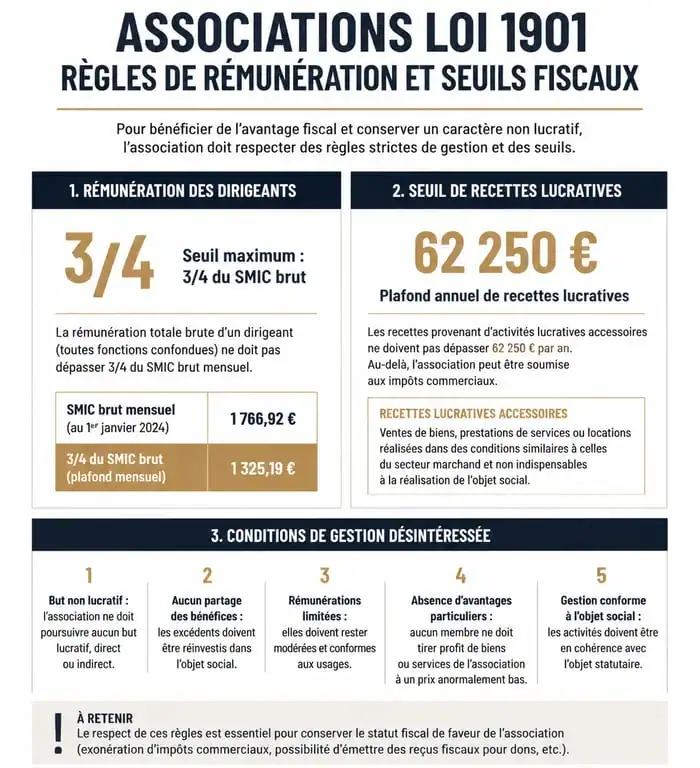

La rémunération du dirigeant : la règle des 3/4 du SMIC

Si vous souhaitez rester à la tête de l’association tout en étant rémunéré, la loi 1901 et le Code général des impôts prévoient une tolérance. Un dirigeant peut percevoir une rémunération brute mensuelle inférieure ou égale à 3/4 du SMIC sans remettre en cause le caractère désintéressé de la gestion. Ce seuil est calculé sur la moyenne de l’année. Cette option convient aux projets en phase de lancement qui ne peuvent pas encore supporter un salaire complet mais nécessitent une implication totale du fondateur.

Le régime dérogatoire pour les structures d’envergure

Pour les associations disposant de ressources financières importantes, la loi permet de rémunérer un ou plusieurs dirigeants au-delà des 3/4 du SMIC. Les conditions sont cumulatives :

- L’association doit avoir au moins trois ans d’existence.

- Le montant des ressources propres, hors subventions publiques, doit dépasser 200 000 € par an en moyenne sur les trois derniers exercices.

- La rémunération doit être votée par l’assemblée générale à la majorité absolue et figurer dans les statuts.

- La transparence doit être totale, avec une annexe comptable détaillant les sommes versées.

Ce palier permet de transformer une structure militante en une organisation professionnelle capable d’attirer des experts.

Financer son projet : au-delà des subventions publiques

Pour vivre de son association, il faut générer des revenus récurrents. Compter uniquement sur les subventions de l’État ou des collectivités locales est risqué, car ces financements sont souvent fléchés sur des projets limités dans le temps.

La vente de biens et services (activités lucratives)

Une association peut vendre des prestations comme des formations, des conseils ou des ateliers, ainsi que des produits. Ces recettes sont dites lucratives et sont nécessaires pour assurer votre indépendance financière. Si ces activités restent accessoires par rapport à l’objet social, elles permettent de financer les salaires. Il est impératif de facturer au prix du marché pour éviter toute accusation de concurrence déloyale, tout en veillant à ce que l’activité commerciale ne devienne pas l’unique but de l’organisation.

Le mécénat et les dons

Si votre association est reconnue d’intérêt général, vous pouvez délivrer des reçus fiscaux à vos donateurs. Cela permet une réduction d’impôt pour eux, ce qui facilite la collecte de fonds. Ces ressources constituent un levier pour stabiliser une masse salariale, à condition de mener un travail régulier de levée de fonds et de communication.

Fiscalité : le plafond des 62 250 € et les impôts commerciaux

Dès qu’une association génère des revenus issus d’activités lucratives, elle entre dans le champ d’application des impôts commerciaux comme la TVA, l’Impôt sur les sociétés ou la Contribution Économique Territoriale.

| Type d’impôt | Règle applicable | Seuil de franchise |

|---|---|---|

| TVA et Impôt sur les Sociétés | Exonération si les activités lucratives sont accessoires. | 62 250 € de recettes lucratives par an. |

| Taxe d’apprentissage | Exonération totale pour les associations. | N/A |

| Cotisations sociales | Application du droit commun pour tout salarié. | Dès le 1er euro versé. |

Le plafond de 62 250 €, réévalué annuellement, constitue une limite critique. Si vos recettes commerciales dépassent ce montant, l’ensemble de vos revenus peut devenir imposable. Il est fondamental de tenir une comptabilité analytique séparant les ressources liées aux cotisations et subventions de celles issues de la vente de services. Une gestion rigoureuse évite une requalification fiscale qui mettrait en péril la viabilité économique du projet.

Association ou Entreprise : quel statut pour votre projet ?

Le choix du statut associatif ne doit pas être dicté par une volonté de payer moins d’impôts, mais par la nature même du projet. Si l’objectif est de créer un impact social et de fédérer une communauté, l’association est adaptée. Elle offre une image de marque éthique et permet d’accéder à des financements interdits aux sociétés classiques.

En revanche, si vous envisagez de lever des fonds auprès d’investisseurs privés ou si vous souhaitez pouvoir revendre votre structure, l’association sera un obstacle. Dans une association, vous êtes locataire de votre outil de travail : vous pouvez en percevoir un salaire pour votre expertise, mais vous n’en posséderez jamais les murs. Pour ceux qui souhaitent concilier profit et impact, les statuts de type Entreprise Solidaire d’Utilité Sociale (ESUS) ou de Société Coopérative (SCOP) offrent plus de souplesse sur la distribution des bénéfices tout en gardant une mission sociale forte.

Créer une association et en vivre demande une discipline administrative supérieure à celle d’une micro-entreprise. La réussite repose sur une transparence totale vis-à-vis des membres et de l’administration, et sur une gestion financière qui place l’intérêt de la mission au-dessus de l’intérêt personnel du dirigeant.