Micro-entrepreneur ou auto-entrepreneur : la vérité sur la fusion des statuts

Si vous envisagez de lancer votre activité, vous avez probablement croisé les termes micro-entrepreneur et auto-entrepreneur. Pendant plusieurs années, ces deux appellations ont coexisté, semant la confusion chez les porteurs de projet. Aujourd’hui, cette distinction n’existe plus. Que vous souhaitiez devenir consultant, artisan ou commerçant, vous relevez d’un cadre juridique unique et simplifié.

Comprendre cette évolution est essentiel pour appréhender vos futures obligations fiscales, vos plafonds de revenus et la gestion de votre protection sociale. Ce guide détaille le fonctionnement de ce régime qui a transformé l’indépendance en France.

L’histoire d’une fusion : pourquoi les termes se confondent

Historiquement, l’auto-entrepreneur et le micro-entrepreneur étaient deux entités distinctes. Le régime de l’auto-entrepreneur est apparu en 2009 pour simplifier la création d’activité. Il s’agissait alors d’une option du régime de la micro-entreprise, déjà existant pour les entreprises individuelles classiques.

Micro-entreprise (auto-entrepreneur) : comment ça fonctionne

Pour mettre fin à la complexité de deux systèmes parallèles, le législateur a opéré une fusion en 2016. Depuis, le statut d’auto-entrepreneur est officiellement remplacé par celui de micro-entrepreneur. Si vous entendez encore parler d’auto-entrepreneur, il s’agit d’un abus de langage persistant dans le quotidien.

Une simplification juridique majeure

Cette unification a harmonisé les règles de calcul des cotisations sociales et de l’impôt sur le revenu. Tout créateur d’entreprise individuelle optant pour le régime micro-social simplifié devient automatiquement micro-entrepreneur. Cette clarté sémantique s’accompagne d’une simplification des démarches administratives, désormais accessibles via le guichet unique.

L’impact sur l’image de l’indépendant

Ce changement de nom a également visé à professionnaliser le statut. Le terme auto-entrepreneur était parfois perçu comme désignant une activité de complément ou un loisir. En adoptant le titre de micro-entrepreneur, l’État a clarifié qu’il s’agit d’une véritable entreprise, soumise à des règles de transparence et de gestion, bien que celles-ci restent allégées par rapport à une société classique.

Les piliers du régime de la micro-entreprise

Le succès de ce statut repose sur une règle simple : pas de chiffre d’affaires, pas de cotisations. Cette sécurité attire chaque année de nombreux Français. Pour en bénéficier, vous devez respecter des critères précis, notamment en termes de plafonds de revenus.

Le régime repose sur deux volets indissociables : le micro-social pour vos cotisations à la Sécurité sociale des Indépendants et le micro-fiscal pour votre impôt sur le revenu. Contrairement au régime réel, vous ne déduisez pas vos charges réelles comme le loyer ou le matériel. L’administration applique un abattement forfaitaire sur votre chiffre d’affaires brut pour calculer votre bénéfice imposable.

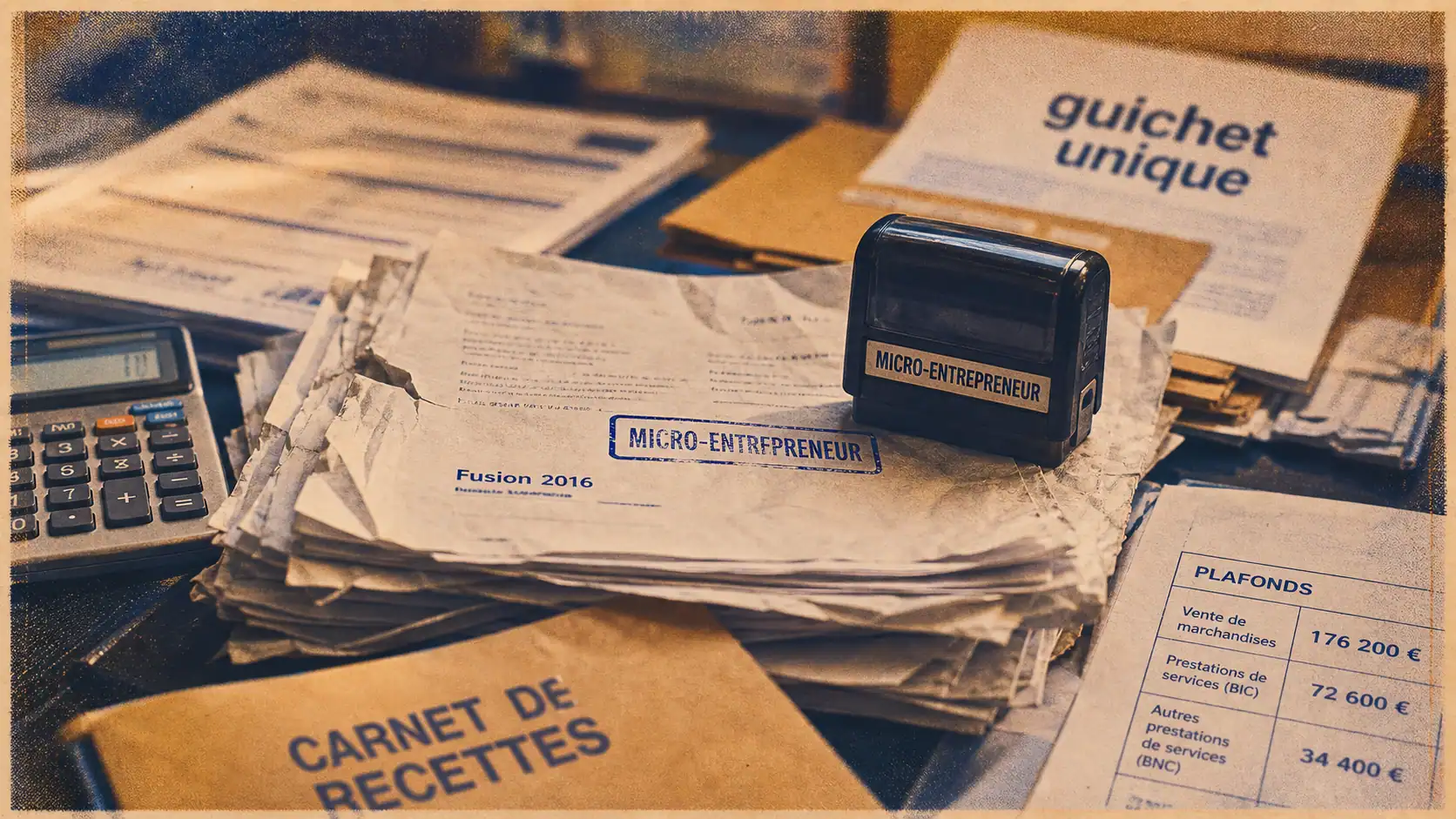

| Type d’activité | Plafond de CA annuel | Abattement forfaitaire |

|---|---|---|

| Vente de marchandises (BIC) | 188 700 € | 71 % |

| Prestations de services (BNC ou BIC) | 77 700 € | 50 % ou 34 % |

| Activités libérales | 77 700 € | 34 % |

Il est nécessaire de surveiller ces seuils. En cas de dépassement sur deux années consécutives, vous sortez du régime simplifié pour basculer vers le régime réel de l’entreprise individuelle, ce qui implique une comptabilité plus lourde et des obligations déclaratives accrues.

Gestion quotidienne et optimisation du statut

La gestion d’une micro-entreprise est fluide. Vos obligations se limitent à la tenue d’un livre des recettes, d’un registre des achats pour les commerçants, et à la déclaration de votre chiffre d’affaires sur le site de l’URSSAF. Cette déclaration peut être mensuelle ou trimestrielle selon votre choix initial.

Le versement libératoire : une option stratégique

Le versement libératoire de l’impôt sur le revenu est un avantage méconnu. Sous certaines conditions de ressources, vous payez votre impôt en même temps que vos cotisations sociales, sous la forme d’un pourcentage supplémentaire compris entre 1 % et 2,2 % selon l’activité. C’est un outil efficace pour éviter une régularisation fiscale l’année suivante, bien qu’il ne soit pas toujours avantageux si vous n’êtes pas imposable.

La rigueur financière comme levier

Bien que la comptabilité soit simplifiée, la rigueur reste indispensable. Pour un micro-entrepreneur, les charges sont calculées sur le chiffre d’affaires brut. Puisque vous ne pouvez pas déduire vos dépenses réelles, chaque achat inutile ou erreur de facturation réduit directement votre revenu net. Apprendre à gérer ses dépenses avec précision est la compétence qui sépare ceux qui survivent de ceux qui développent une activité pérenne.

Avantages et limites : pour qui est-ce fait ?

Le statut de micro-entrepreneur est idéal pour tester une idée de business sans prendre de risques financiers majeurs. C’est aussi un choix pertinent pour les activités de services avec peu de frais de fonctionnement, comme les consultants ou les développeurs. Cependant, il présente des limites structurelles.

L’absence de récupération de TVA est un point central : en dessous d’un certain seuil, vous ne facturez pas de TVA, mais vous ne pouvez pas non plus la récupérer sur vos achats de matériel. Par ailleurs, depuis 2022, le patrimoine personnel de l’entrepreneur individuel est protégé de plein droit face aux créanciers professionnels, une avancée majeure pour la sécurité du foyer. Enfin, vos droits à la retraite sont calculés sur votre chiffre d’affaires déclaré : un CA faible signifie une validation de trimestres limitée.

Que vous utilisiez le terme auto-entrepreneur par habitude ou micro-entrepreneur par précision légale, vous bénéficiez du régime le plus souple du paysage entrepreneurial français. La réussite repose sur l’anticipation des seuils et une gestion rigoureuse de votre trésorerie, car la simplicité administrative ne dispense jamais de la vigilance stratégique.