Affaire personnelle commerçant : 0 euro de capital et 3 étapes pour réussir votre immatriculation

Lancer son propre commerce commence par un choix juridique. Pour de nombreux entrepreneurs, l’affaire personnelle commerçant représente la solution la plus directe. Contrairement à la création d’une société comme une SARL ou une SAS, ce statut permet d’exercer une activité commerciale sous son identité propre, sans constituer une personne morale distincte. Cette structure, qui correspond à l’Entreprise individuelle (EI), offre une souplesse administrative notable et ne nécessite aucun apport en capital social.

Qu’est-ce qu’une affaire personnelle commerçant ?

L’expression « affaire personnelle commerçant » désigne une entreprise individuelle dont l’objet est la réalisation d’actes de commerce. Dans ce cadre, aucune distinction juridique n’existe entre l’entrepreneur et son entreprise : vous êtes l’entreprise. Cette absence de personnalité morale signifie que vous agissez en votre nom propre, même si vous utilisez un nom commercial pour votre boutique ou votre site de vente en ligne.

L’entreprise individuelle : une confusion entre l’homme et l’activité

Dans une affaire personnelle, le commerçant est une personne physique. Cette configuration garantit une gestion simplifiée. Vous n’avez pas de statuts à rédiger, pas d’assemblée générale à organiser et aucun dépôt de capital social n’est requis en banque. Vous disposez d’une liberté totale dans la prise de décision. Cette structure convient aux projets de proximité, au petit négoce ou aux activités de vente en ligne qui débutent avec des moyens financiers limités.

La distinction entre commerçant et artisan

Il est nécessaire de distinguer le statut de commerçant de celui d’artisan. Le commerçant achète des marchandises pour les revendre en l’état ou fournit des services commerciaux comme le transport ou l’hôtellerie. L’artisan, quant à lui, justifie d’un savoir-faire spécifique pour transformer la matière. Cette distinction détermine votre organisme de référence : la Chambre de Commerce et d’Industrie (CCI) pour le commerçant, et la Chambre de Métiers et de l’Artisanat (CMA) pour l’artisan. Une affaire personnelle commerçant doit être enregistrée au Registre du Commerce et des Sociétés (RCS).

Les étapes de création et l’immatriculation au RCS

La création d’une affaire personnelle commerçant est simplifiée. Les démarches sont centralisées pour réduire les délais entre la conception du projet et l’ouverture effective du point de vente.

Le passage obligatoire par le Guichet Unique

Depuis le 1er janvier 2023, toutes les formalités de création, de modification ou de cessation d’activité s’effectuent sur le site du Guichet Unique, géré par l’Institut National de la Propriété Industrielle (INPI). Vous y déclarez votre début d’activité. Lors de cette saisie en ligne, vous fournissez des informations sur votre identité, l’adresse de votre établissement et la nature précise de votre activité commerciale.

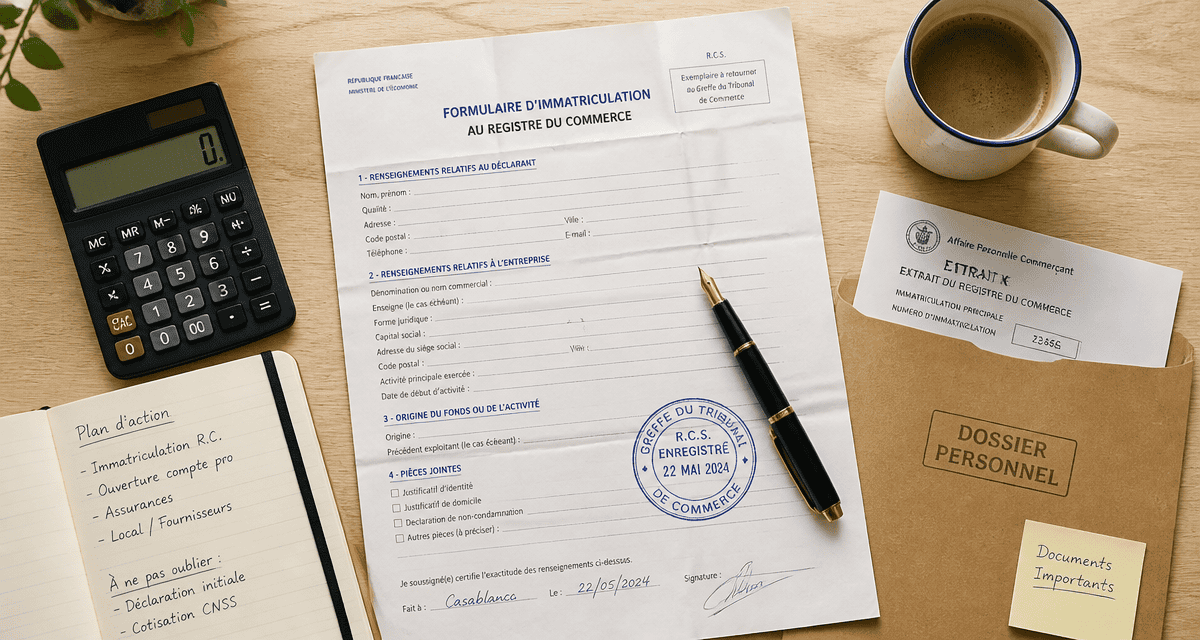

L’inscription au Registre du Commerce et des Sociétés (RCS)

L’immatriculation au RCS constitue l’acte de naissance officiel de votre activité. Elle permet d’obtenir votre numéro SIREN et votre numéro SIRET. Une fois le dossier validé par le greffe du Tribunal de commerce, vous recevez votre extrait K, document officiel prouvant l’existence légale de votre commerce. Ce document est indispensable pour ouvrir un compte bancaire professionnel ou signer un bail commercial.

- Déclaration d’activité sur le portail de l’INPI.

- Fourniture d’un justificatif d’occupation des locaux comme un bail ou une facture EDF.

- Attestation de parution dans un support d’annonces légales pour certaines modifications.

- Déclaration de non-condamnation et de filiation.

Fiscalité et charges sociales : le fonctionnement des BIC

Le régime fiscal de l’affaire personnelle commerçant est celui de l’impôt sur le revenu (IR). Les bénéfices réalisés par l’entreprise sont intégrés dans la déclaration de revenus du foyer fiscal de l’entrepreneur, dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Le régime réel ou simplifié d’imposition

Si votre chiffre d’affaires dépasse certains seuils ou si vous en faites le choix, vous êtes soumis au régime réel. Vous déduisez alors vos charges réelles, comme le loyer, le stock ou l’électricité, de votre chiffre d’affaires pour déterminer votre bénéfice imposable. Ce système est avantageux si vous avez des investissements importants, car vous ne payez d’impôts que sur votre bénéfice net.

L’option pour le régime de la micro-entreprise

Beaucoup d’affaires personnelles commerçants débutent sous le régime de la micro-entreprise. C’est une option de simplification fiscale et sociale de l’entreprise individuelle. Vos charges sont calculées de manière forfaitaire. Pour un commerçant, l’abattement forfaitaire est de 71 %. L’administration considère que vos charges représentent 71 % de votre chiffre d’affaires. Vous ne pouvez toutefois pas déduire vos frais réels, ce qui peut être pénalisant si vos dépenses effectives dépassent ce forfait.

La protection sociale du commerçant indépendant

En tant que dirigeant d’une affaire personnelle, vous êtes rattaché à la Sécurité Sociale des Indépendants (SSI), intégrée au régime général. Vos cotisations sociales sont calculées sur la base de votre bénéfice net. En micro-entreprise, elles sont calculées selon un pourcentage fixe de votre chiffre d’affaires encaissé. Bien que la protection santé soit alignée sur celle des salariés, une prévoyance complémentaire est recommandée pour couvrir les risques d’invalidité ou de retraite.

La protection du patrimoine et la responsabilité du commerçant

La confusion des patrimoines représentait autrefois un risque majeur pour l’entrepreneur, dont les biens personnels pouvaient être saisis en cas de faillite. Cette situation a évolué avec les réformes législatives.

La séparation automatique des patrimoines (Loi 2022)

Depuis le 15 mai 2022, la loi instaure une séparation automatique entre le patrimoine professionnel et le patrimoine personnel de tout entrepreneur individuel. Seuls les biens utiles à l’activité professionnelle, tels que le stock, le véhicule utilitaire ou le fonds de commerce, peuvent être saisis par les créanciers professionnels. Votre maison et vos comptes d’épargne personnels sont protégés de plein droit, sans formalité supplémentaire.

Le choix de l’affaire personnelle agit comme un levier d’agilité pour le commerçant qui souhaite tester un marché sans s’encombrer des contraintes d’une société. Cette structure permet de pivoter rapidement et d’ajuster son stock sans modifier des statuts coûteux. Il faut toutefois considérer ce levier sous un double angle : s’il facilite le démarrage, il peut limiter la capacité de financement bancaire si le projet nécessite des investissements massifs. L’entrepreneur doit jongler entre cette liberté de mouvement et la construction d’une crédibilité financière à long terme.

Comparatif des structures juridiques pour commerçants

Pour choisir, il est utile de comparer l’affaire personnelle avec les autres formes de structures courantes pour un commerçant.

| Critères | Affaire Personnelle (EI) | Micro-entreprise | Société (EURL / SASU) |

|---|---|---|---|

| Capital social | Aucun | Aucun | 1 € minimum |

| Gestion administrative | Simple | Très simplifiée | Complexe |

| Fiscalité | Impôt sur le Revenu (BIC) | Forfaitaire (Micro-BIC) | Impôt sur les Sociétés (IS) |

| Déduction des charges | Oui (frais réels) | Non (abattement forfaitaire) | Oui (frais réels) |

| Responsabilité | Patrimoine personnel protégé | Patrimoine personnel protégé | Limitée aux apports |

Le choix d’une affaire personnelle commerçant est pertinent pour ceux qui privilégient l’autonomie et la rapidité de mise en œuvre. Ce statut évolue avec vous : il est possible de commencer en entreprise individuelle et, une fois que l’activité atteint un certain volume ou nécessite l’entrée d’associés, de transformer l’affaire en société. Cette transition permet de structurer la croissance tout en ayant bénéficié d’un démarrage allégé de contraintes superflues.

En résumé, l’affaire personnelle demeure le socle de l’entrepreneuriat commerçant en France. Elle offre un équilibre entre protection juridique et liberté d’action. Avant de vous lancer, vérifiez que votre prévisionnel de charges est en phase avec le régime fiscal choisi pour transformer cette simplicité administrative en une rentabilité économique réelle.

- E-commerce : les mécanismes, enjeux et étapes pour réussir votre boutique en ligne - 25 juillet 2026

- SEO gratuit : 5 outils indispensables pour propulser votre visibilité sans budget - 25 juillet 2026

- SEO vs SEA : choisir le levier d’acquisition adapté à vos objectifs de croissance - 24 juillet 2026