La procédure de sauvegarde est l’outil de prévention du droit des affaires français. Elle permet à une entreprise de se restructurer avant que sa situation ne devienne critique. Loin d’être un aveu d’impuissance, cette mesure constitue une décision de gestion pour pérenniser l’activité et l’emploi.

Comprendre la nature de la procédure de sauvegarde

La sauvegarde est une procédure collective destinée aux entreprises rencontrant des difficultés insurmontables, mais qui ne sont pas encore en état de cessation de paiements. Cette distinction est le pivot central de la loi : elle sépare la prévention, propre à la sauvegarde, du traitement de l’insolvabilité que représentent le redressement ou la liquidation judiciaire.

La frontière entre difficulté et cessation de paiements

Pour obtenir l’ouverture d’une sauvegarde, le dirigeant prouve que son entreprise affronte des obstacles majeurs. Il doit démontrer qu’il dispose encore d’un actif disponible suffisant pour couvrir son passif exigible. L’entreprise possède donc la trésorerie nécessaire pour régler ses dettes immédiates, tout en anticipant une incapacité future à le faire. Si le tribunal constate que la cessation de paiements est déjà effective, il refuse la sauvegarde et oriente l’entreprise vers un redressement judiciaire.

Qui peut en bénéficier ?

Le champ d’application de la sauvegarde est vaste. Elle concerne les sociétés commerciales comme les SARL ou les SAS, mais aussi toute personne exerçant une activité commerciale ou artisanale. Les agriculteurs, les professionnels libéraux, les micro-entrepreneurs, les associations et les holdings y ont également accès. Cette universalité protège le tissu économique dans sa globalité, indépendamment de la structure juridique de l’entité.

Les avantages stratégiques pour le chef d’entreprise

La sauvegarde offre un bouclier juridique au dirigeant. Elle lui accorde le temps nécessaire pour réorganiser ses finances, à l’abri de la pression exercée par les créanciers et les huissiers.

Une initiative réservée exclusivement au dirigeant

La sauvegarde se distingue par son caractère volontaire : seul le représentant légal de l’entreprise peut en solliciter l’ouverture. Ni les créanciers, ni le tribunal, ni le procureur de la République ne peuvent l’imposer. Cette exclusivité garantit au dirigeant la maîtrise du calendrier. En agissant par anticipation, il évite que la situation ne se dégrade au point de perdre le contrôle de sa structure.

Cette démarche marque le début d’un nouveau cycle de gestion. Le dirigeant cesse de subir les relances pour redevenir l’architecte de sa relance. Cette impulsion mobilise les équipes autour d’un projet de transformation concret. En déclenchant cette étape, l’entreprise teste de nouveaux modèles économiques sans la menace immédiate de la faillite, transformant une difficulté passagère en une opportunité de restructuration saine.

La suspension des poursuites et le gel du passif

Dès le jugement d’ouverture, l’entreprise bénéficie de la suspension des poursuites individuelles. Aucun créancier ne peut engager d’action en justice pour obtenir le paiement d’une somme ou résilier un contrat en raison d’un impayé antérieur. Le cours des intérêts légaux et conventionnels est arrêté, sauf pour les prêts de plus d’un an. Ce gel du passif apporte une bouffée d’oxygène immédiate à la trésorerie, permettant de concentrer les ressources sur le financement de l’exploitation courante.

Les étapes clés : de la demande au plan de sauvegarde

La procédure suit un parcours rigoureux, supervisé par le tribunal de commerce pour les commerçants et artisans, ou le tribunal judiciaire pour les autres professionnels.

Le dépôt du dossier et le jugement d’ouverture

Le dirigeant dépose une demande motivée au greffe du tribunal, accompagnée des pièces comptables et sociales nécessaires : comptes annuels, état de trésorerie et liste des créanciers. Le tribunal évalue la viabilité de l’entreprise. S’il valide la demande, il prononce le jugement d’ouverture. Un mandataire judiciaire est nommé pour représenter les créanciers, tandis qu’un administrateur judiciaire est souvent désigné pour assister le dirigeant dans sa gestion quotidienne.

La période d’observation : un temps mort pour reconstruire

Une période d’observation s’ouvre, d’une durée initiale de six mois, renouvelable jusqu’à dix-huit mois. Un bilan économique et social est réalisé pour identifier l’origine des difficultés. Le dirigeant, épaulé par l’administrateur, élabore un projet de plan de sauvegarde. Ce document détaille les mesures de restructuration, comme la réduction des coûts ou l’abandon d’activités non rentables, ainsi que les modalités précises de remboursement des dettes.

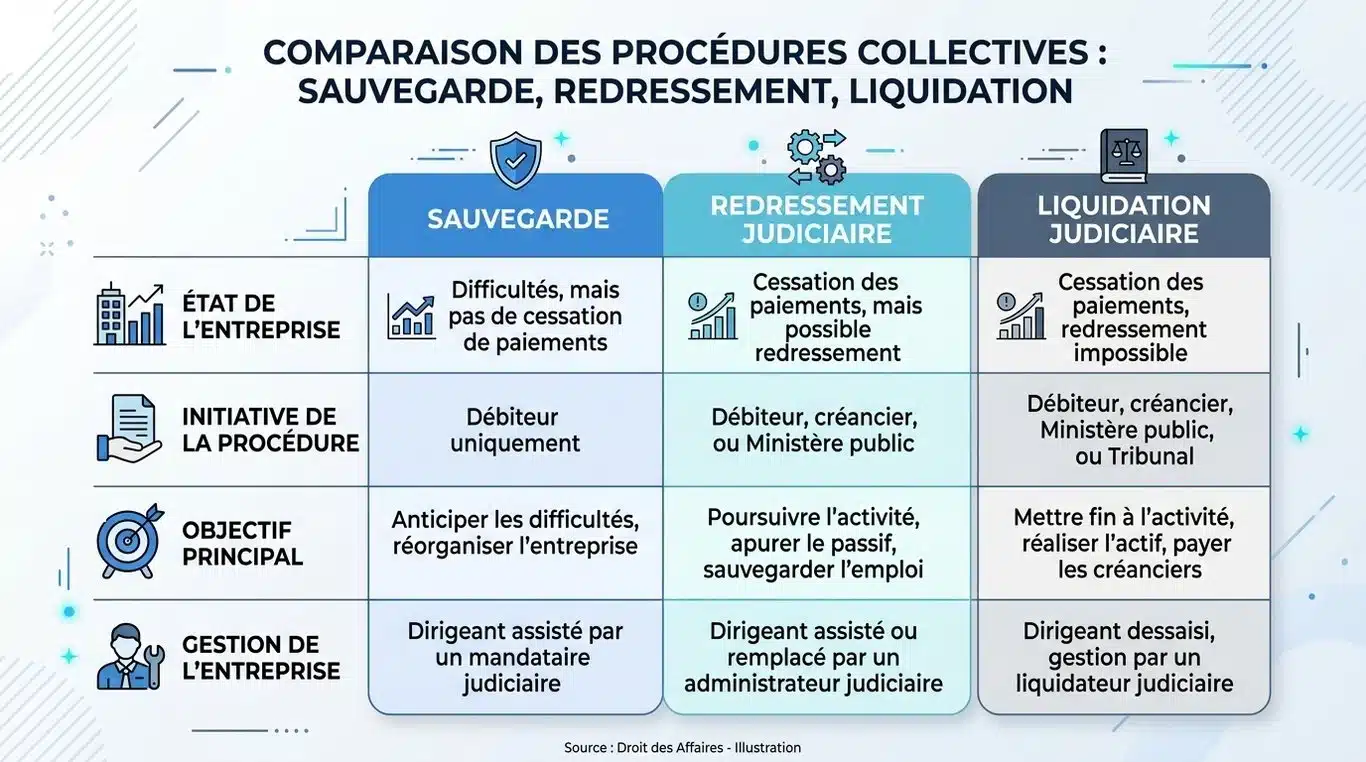

Comparaison des procédures collectives

La sauvegarde se distingue nettement des autres procédures prévues par le Code de commerce. Le tableau suivant synthétise les différences fondamentales entre ces mécanismes.

| Caractéristique | Sauvegarde | Redressement judiciaire | Liquidation judiciaire |

|---|---|---|---|

| État de l’entreprise | Difficultés sans cessation de paiements | Cessation de paiements avérée | Cessation de paiements et redressement impossible |

| Initiative | Dirigeant uniquement | Dirigeant, créancier ou tribunal | Dirigeant, créancier ou tribunal |

| Objectif principal | Réorganiser pour éviter la faillite | Maintenir l’activité et apurer le passif | Cesser l’activité et vendre les actifs |

| Gestion | Le dirigeant reste aux commandes | Le dirigeant est assisté ou remplacé | Le dirigeant est totalement dessaisi |

Les effets sur les contrats et le personnel

Le maintien de l’outil de production constitue l’enjeu majeur de la sauvegarde. La loi encadre strictement les relations contractuelles et sociales durant cette période.

Le maintien des contrats essentiels

Les contrats en cours ne sont pas résiliés automatiquement par l’ouverture de la procédure. L’administrateur judiciaire peut exiger la poursuite des contrats nécessaires à la survie de l’entreprise, tels que le bail commercial, les contrats de fourniture d’énergie ou les abonnements logiciels. En contrepartie, l’entreprise doit régler au comptant les prestations fournies après le jugement. En cas d’impossibilité de paiement, le contrat peut être résilié.

La garantie des salaires et le rôle de l’AGS

Bien que l’entreprise ne soit pas en cessation de paiements, des tensions de trésorerie peuvent survenir. Dans des situations précises, l’AGS (Régime de garantie des salaires) peut avancer les sommes dues aux salariés, incluant les salaires, primes et indemnités de rupture. Cette intervention est plus encadrée en sauvegarde qu’en redressement, car l’entreprise est présumée disposer de fonds. L’objectif demeure la préservation des emplois et la stabilité sociale durant la restructuration.

L’issue de la procédure : le plan de sauvegarde

Si le tribunal juge les propositions du dirigeant sérieuses, il valide le plan de sauvegarde. Ce plan prévoit souvent des remises de dettes de la part des créanciers ou des délais de paiement pouvant s’étendre jusqu’à 10 ans. Une fois le plan validé, l’entreprise sort de la procédure judiciaire et respecte l’échéancier fixé sous le contrôle d’un commissaire à l’exécution du plan. Cette étape marque le début d’une nouvelle phase pour l’entreprise, désormais assainie et protégée par un cadre juridique stable.

- Procédure de sauvegarde : comment geler vos dettes et piloter votre restructuration - 9 avril 2026

- Site web invisible à Mulhouse : comment transformer un trafic fantôme en clients réels - 9 avril 2026

- Calculer la longueur par la largeur : 3 formules indispensables et l’erreur d’unité à éviter - 8 avril 2026