Travailleur indépendant ou auto-entrepreneur : 4 critères décisifs pour choisir votre statut

Se lancer à son compte est une étape majeure, mais le jargon administratif ressemble souvent à un labyrinthe. Entre les termes « travailleur indépendant », « freelance » ou « auto-entrepreneur », la confusion est fréquente. Pourtant, maîtriser ces nuances est indispensable pour structurer votre protection sociale, votre fiscalité et la pérennité de votre activité. Ces statuts ne s’opposent pas toujours, ils s’articulent selon des règles précises définies par le droit français.

Comprendre la hiérarchie : l’indépendant face au micro-entrepreneur

Pour dissiper tout malentendu, visualisez une poupée russe. Le travailleur indépendant est le terme générique. Il désigne toute personne physique exerçant une activité économique à son propre compte, sans lien de subordination. Sous cette appellation, on retrouve plusieurs formes juridiques et régimes fiscaux.

Le statut d’auto-entrepreneur : un régime, pas un métier

L’auto-entrepreneur, officiellement nommé micro-entrepreneur depuis 2016, est une version simplifiée du travailleur indépendant. Il s’agit d’une Entreprise Individuelle (EI) ayant opté pour le régime fiscal et social de la micro-entreprise. Ce choix privilégie la simplicité : vous payez des cotisations uniquement sur les sommes encaissées, et vos obligations comptables se limitent à la tenue d’un livre des recettes et des achats.

Les autres formes de travail indépendant

Si vous n’êtes pas auto-entrepreneur, vous pouvez exercer sous des formes plus structurées, dites au « régime réel ». Cela inclut l’Entreprise Individuelle classique, mais aussi des sociétés unipersonnelles comme l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ou la SASU (Société par Actions Simplifiée Unipersonnelle). Ces structures offrent plus de flexibilité pour déduire vos frais réels, mais imposent une gestion comptable rigoureuse et le recours fréquent à un expert-comptable.

Les critères de choix : plafonds, charges et frais réels

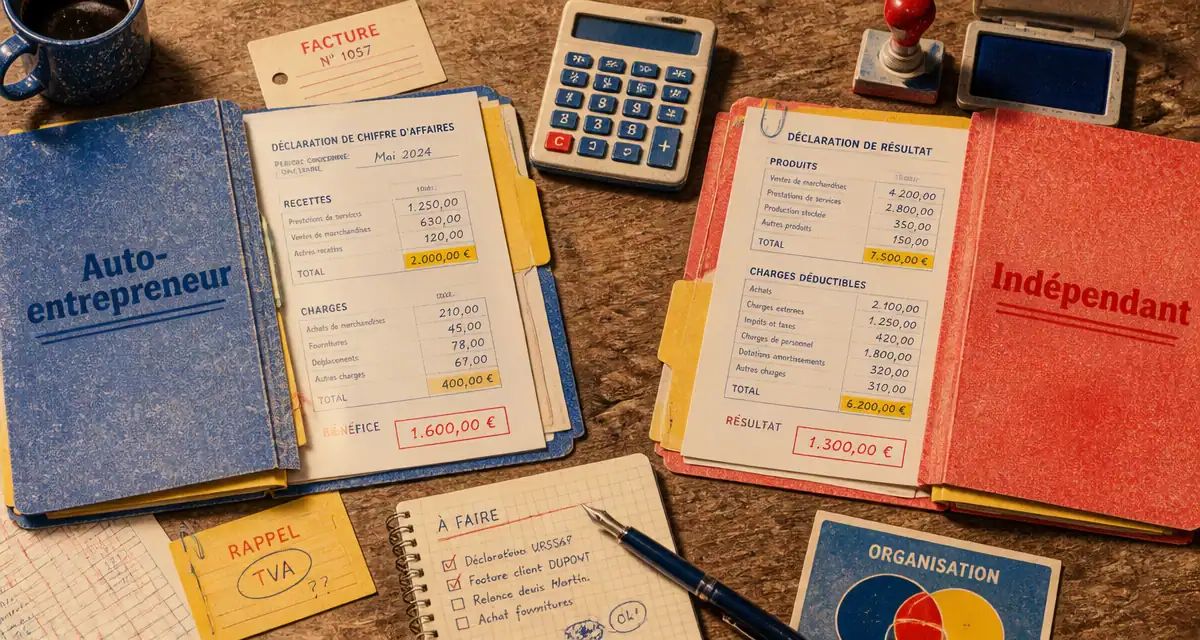

Le choix entre le régime de l’auto-entrepreneur et celui d’un indépendant au réel repose sur une analyse pragmatique de votre modèle économique. Le principal frein de la micro-entreprise réside dans ses plafonds de chiffre d’affaires. Pour conserver ce cadre simplifié, vous ne devez pas dépasser 188 700 € pour la vente de marchandises ou 77 700 € pour les prestations de services et professions libérales.

Au-delà de ces chiffres, la structure de vos coûts dicte votre décision. En micro-entreprise, vous êtes imposé sur votre chiffre d’affaires brut. Vous ne pouvez pas déduire vos frais de déplacement, l’achat de matériel informatique ou la location d’un bureau. Si votre activité génère des dépenses importantes, le statut de travailleur indépendant au régime réel devient plus avantageux, car l’impôt porte sur votre bénéfice net (chiffre d’affaires moins charges).

Considérez la couche de protection et de complexité que chaque statut ajoute à votre quotidien. Pour un consultant travaillant depuis son domicile avec un ordinateur, la simplicité de l’auto-entreprise est adaptée. En revanche, pour un artisan stockant des matières premières ou un commerçant avec un local physique, cette simplicité peut devenir un piège financier. En choisissant le régime réel, vous acceptez une contrainte administrative accrue, mais vous gagnez une vision précise de votre rentabilité réelle, évitant ainsi une imposition sur des sommes déjà réinvesties dans votre activité.

Comparatif des obligations sociales et fiscales

Le tableau suivant synthétise les différences majeures entre ces deux options pour un créateur d’entreprise.

| Critères | Auto-entrepreneur (Micro) | Indépendant (EI au réel / Société) |

|---|---|---|

| Calcul des cotisations | Pourcentage fixe du CA encaissé. | Basé sur le bénéfice réel (CA – charges). |

| Comptabilité | Ultra-simplifiée (registre des recettes). | Bilan, compte de résultat, liasse fiscale. |

| TVA | Franchise possible sous certains seuils. | Récupérable sur tous les achats. |

| Déduction des frais | Impossible (abattement forfaitaire). | Déduction des frais professionnels réels. |

| Risque financier | Nul si CA égal à zéro. | Cotisations minimales possibles. |

Protection sociale : qui est le mieux loti ?

Qu’il soit auto-entrepreneur ou indépendant en entreprise individuelle, le créateur est rattaché au Régime Général de la Sécurité Sociale. La qualité du remboursement des soins de santé est donc identique à celle d’un salarié.

La question cruciale de la retraite et de l’invalidité

La différence se joue sur les prestations complémentaires. Un auto-entrepreneur déclarant un faible chiffre d’affaires valide peu de trimestres de retraite et perçoit des indemnités journalières réduites en cas d’arrêt maladie. À l’inverse, l’indépendant en SASU peut se verser un salaire et cotiser comme un cadre salarié, bénéficiant d’une couverture maximale, bien que le coût des charges sociales soit élevé (environ 75 % du salaire net).

L’assurance chômage : le grand oublié

Quel que soit le statut, le travailleur indépendant n’a pas droit à l’allocation chômage de France Travail en cas d’arrêt d’activité, sauf cas très spécifiques comme une liquidation judiciaire sous conditions. Il est souvent conseillé de souscrire à une assurance privée, dite « Garantie Sociale des Chefs d’entreprise » (GSC), pour pallier cette absence de filet de sécurité.

Quand faut-il basculer d’un statut à l’autre ?

De nombreux créateurs commencent par l’auto-entreprise pour tester leur idée sans risque. C’est une stratégie pertinente. Toutefois, le passage au statut de travailleur indépendant classique doit être anticipé dans deux situations précises :

L’approche des plafonds de chiffre d’affaires est le premier signal. Si votre activité décolle, n’attendez pas de franchir les seuils limites. Le passage en société (EURL ou SASU) demande du temps et une préparation juridique rigoureuse. Le second cas concerne le besoin d’investissement. Si vous devez recruter un salarié ou acquérir des machines coûteuses, la micro-entreprise n’est plus adaptée. Elle ne permet pas de déduire le salaire de votre employé de votre base imposable, ce qui rendrait l’opération économiquement risquée.

En résumé, l’auto-entrepreneur privilégie la simplicité de gestion, tandis que l’indépendant « classique » privilégie l’optimisation fiscale et la croissance. Le choix final dépend de votre ambition à long terme et de la structure de vos dépenses professionnelles.

Articles qui pourraient vous intéresser :

Entmarne : comprendre et utiliser l’espace numérique de travail de la marne

Entmarne : comprendre et utiliser l’espace numérique de travail de la marne

Lettre de démission pour harcèlement moral et psychologique : modèles et conseils

Lettre de démission pour harcèlement moral et psychologique : modèles et conseils

Salaire d’ingénieur en génie civil : fourchettes, évolutions et réalités du terrain

Salaire d’ingénieur en génie civil : fourchettes, évolutions et réalités du terrain

Formation ambulancier taxi : parcours, financements et débouchés

Formation ambulancier taxi : parcours, financements et débouchés