Le calcul de la charge fixe est au cœur de tout pilotage de coûts sérieux, que vous soyez en contrôle de gestion, dirigeant de PME ou indépendant. Maîtriser cette notion vous permet de fixer vos prix avec justesse, d’anticiper votre seuil de rentabilité et de prendre des décisions budgétaires éclairées. Dans cet article, vous découvrirez une méthode claire pour identifier, calculer et utiliser vos charges fixes au quotidien. L’objectif est de vous donner des repères concrets et applicables immédiatement, sans passer par un jargon comptable inutilement complexe.

Comprendre la charge fixe et sécuriser son calcul

Avant de manipuler des chiffres, il est crucial de bien comprendre ce que recouvre réellement la notion de charge fixe. Une confusion à ce stade peut fausser l’ensemble de votre analyse et vous conduire à des décisions financières hasardeuses. Cette section vous aide à poser les bases d’un calcul fiable et à éviter les erreurs de classification qui compromettent la qualité de vos tableaux de bord.

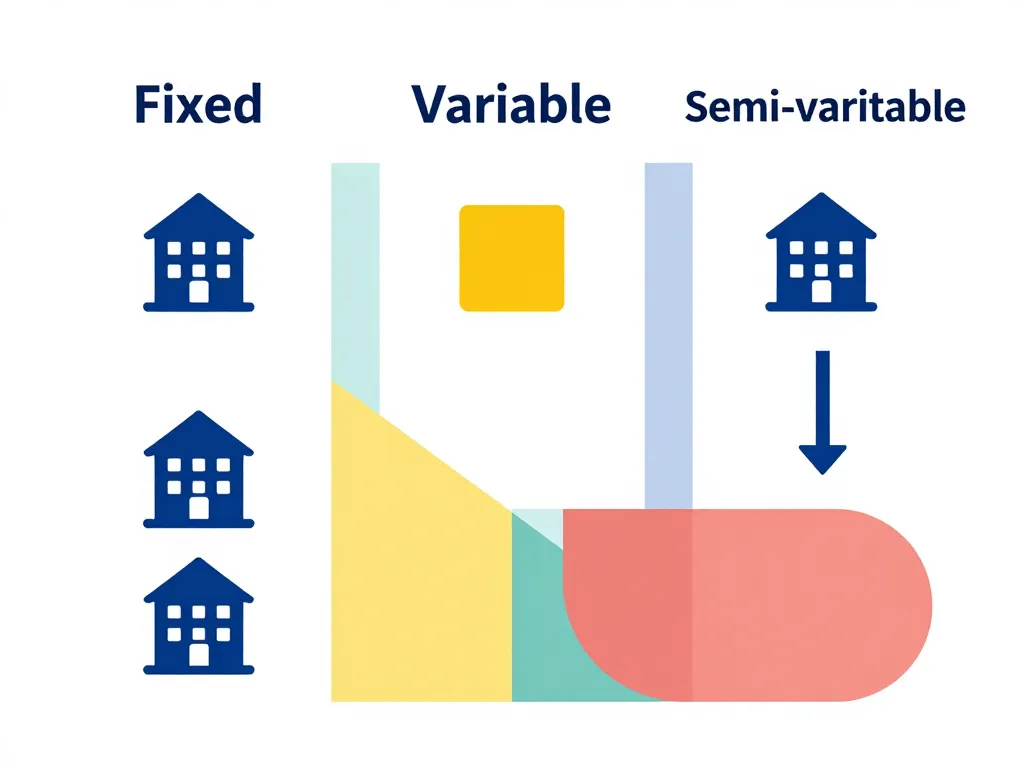

Bien distinguer charge fixe, charge variable et charge semi-variable

Les charges fixes restent constantes sur une période donnée, quel que soit votre niveau d’activité. Votre loyer, vos assurances professionnelles, votre abonnement internet ou encore le salaire de votre assistante administrative en sont des exemples typiques. Que vous produisiez 10 ou 1000 unités dans le mois, ces montants ne bougent pas.

À l’inverse, les charges variables évoluent proportionnellement avec votre volume d’activité. Les matières premières, les emballages, les commissions sur vente ou les frais de transport entrent dans cette catégorie. Plus vous vendez, plus ces coûts augmentent.

Entre les deux se trouvent les charges semi-variables, aussi appelées charges mixtes. Elles combinent une part fixe et une part variable. Un contrat d’électricité avec un abonnement de base et une facturation au kilowattheure consommé en est un bon exemple. De même, un commercial payé avec un fixe et des commissions génère une charge semi-variable.

| Type de charge | Comportement | Exemples |

|---|---|---|

| Fixe | Stable quel que soit le volume | Loyer, assurances, salaires administratifs |

| Variable | Proportionnelle au volume | Matières premières, commissions, emballages |

| Semi-variable | Mixte (base fixe + part variable) | Électricité, téléphonie, rémunération commerciale |

Pourquoi une mauvaise classification des charges fausse tout votre calcul

Classer une charge variable comme fixe réduit artificiellement votre coût unitaire lorsque les volumes augmentent, vous donnant l’impression trompeuse que vos marges s’améliorent. Inversement, considérer une charge fixe comme variable vous conduira à sous-estimer le poids des coûts structurels et à fixer des prix trop bas.

Prenons un exemple concret : vous gérez une boulangerie et traitez les salaires de vos boulangers comme des charges variables. En réalité, ces salaires ne baisseront pas si vous vendez moins de pain un mois donné. Votre calcul de seuil de rentabilité sera donc faussé, et vous risquez de prendre des décisions d’investissement ou de tarification inadaptées. Cette erreur de base peut mener à des difficultés de trésorerie importantes, surtout dans les périodes de ralentissement d’activité.

Comment identifier vos charges fixes dans la comptabilité courante

Partez de votre compte de résultat et passez chaque ligne en revue. Pour chaque poste de charge, posez-vous cette question simple : « Si mon chiffre d’affaires double demain, cette charge va-t-elle doubler aussi ? » Si la réponse est non, vous êtes probablement face à une charge fixe.

Voici les postes à examiner en priorité :

- Loyer du local commercial ou du siège

- Assurances (responsabilité civile, multirisque professionnelle)

- Abonnements logiciels et services (comptabilité, CRM, téléphonie)

- Salaires du personnel administratif non lié à la production

- Amortissements des immobilisations (machines, véhicules, mobilier)

- Honoraires comptables et juridiques récurrents

Attention aux pièges : certains salaires peuvent sembler fixes mais comportent une part variable (primes liées aux résultats). De même, l’amortissement, bien que non décaissé, doit être pris en compte car il représente la dépréciation réelle de vos actifs.

Méthode de calcul charge fixe appliquée à votre activité

Une fois vos charges correctement identifiées, place à la pratique. Cette section vous propose une méthode simple et reproductible pour calculer vos charges fixes, les rapporter à votre volume d’activité et les intégrer dans vos coûts de revient. Vous pourrez adapter ces étapes à votre propre contexte, que vous soyez consultant indépendant, artisan ou dirigeant d’une petite entreprise.

Quelles étapes suivre pour calculer le total de vos charges fixes annuelles

Commencez par définir une période de référence. L’année civile ou l’exercice comptable sont les plus courants, car ils correspondent à vos déclarations fiscales et sociales. Cela facilite aussi la comparaison d’une année sur l’autre.

Ensuite, listez tous les postes identifiés comme fixes. Additionnez-les pour obtenir votre masse totale de charges fixes annuelles. N’oubliez pas d’inclure les amortissements, même s’ils ne génèrent pas de sortie de trésorerie immédiate. Ils reflètent la perte de valeur de vos équipements et doivent être couverts par vos revenus.

Exemple chiffré pour un cabinet de conseil :

| Poste | Montant annuel (€) |

|---|---|

| Loyer bureau | 12 000 |

| Assurances professionnelles | 1 800 |

| Abonnements logiciels | 2 400 |

| Téléphonie et internet | 720 |

| Honoraires comptable | 3 000 |

| Amortissement matériel informatique | 1 500 |

| Total charges fixes annuelles | 21 420 |

Transformer une charge fixe annuelle en coût fixe par unité d’activité

Pour raisonner de manière opérationnelle, il est utile de ramener vos charges fixes à l’unité : produit vendu, heure facturée, prestation livrée, etc. Le coût fixe unitaire se calcule ainsi :

Coût fixe unitaire = Total charges fixes / Volume d’activité prévu

Reprenons notre cabinet de conseil. Si vous prévoyez de facturer 1 200 heures dans l’année, le coût fixe par heure facturée sera :

21 420 € / 1 200 heures = 17,85 € par heure

Cela signifie que chaque heure vendue doit au minimum couvrir 17,85 € de charges fixes avant même de parler de rémunération ou de marge. Cette vision unitaire vous aide à fixer vos tarifs avec réalisme. Si vous facturez 60 € de l’heure, vous savez que 17,85 € servent uniquement à absorber vos frais structurels.

Comment intégrer les charges fixes dans le calcul du coût de revient complet

Le coût de revient complet d’un produit ou d’une prestation additionne les charges variables directes (matières, sous-traitance) et une quote-part des charges fixes. Cette répartition des charges fixes repose sur un inducteur de coût : temps passé, volume produit, chiffre d’affaires généré, surface utilisée, etc.

Pour un fabricant de meubles, l’inducteur pertinent pourrait être le nombre d’heures de fabrication par produit. Si vos charges fixes annuelles sont de 60 000 € et que vous prévoyez 3 000 heures de production, chaque heure de fabrication supporte 20 € de charges fixes (60 000 / 3 000).

Exemple de coût de revient pour une table nécessitant 5 heures de fabrication :

- Matières premières (bois, quincaillerie) : 80 €

- Main d’œuvre directe (5 heures × 25 €/h) : 125 €

- Quote-part charges fixes (5 heures × 20 €/h) : 100 €

- Coût de revient complet : 305 €

Vous voyez immédiatement que pour dégager une marge, il faudra vendre cette table au-dessus de 305 €. Choisir le bon inducteur est essentiel : un inducteur inadapté donnera une vision faussée de la rentabilité de chaque produit.

Utiliser le calcul des charges fixes pour piloter votre rentabilité

Calculer vos charges fixes n’est pas une fin en soi. L’objectif est de vous en servir pour éclairer vos décisions stratégiques : quel volume d’activité viser, comment fixer vos prix, faut-il réduire certains postes structurels ? Cette section vous montre comment transformer votre calcul en outil de pilotage concret.

Comment les charges fixes influencent votre seuil de rentabilité et votre point mort

Le seuil de rentabilité, ou point mort, représente le niveau de chiffre d’affaires à partir duquel vous couvrez l’ensemble de vos charges, fixes et variables. Il se calcule avec cette formule :

Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables

Le taux de marge sur coûts variables correspond à la différence entre votre prix de vente et vos charges variables, rapportée au chiffre d’affaires. Plus vos charges fixes sont élevées, plus le seuil de rentabilité est haut, ce qui signifie que vous devez vendre davantage pour être à l’équilibre.

Exemple pour un restaurant :

- Charges fixes annuelles : 90 000 €

- Chiffre d’affaires moyen par repas : 25 €

- Charges variables par repas (denrées, consommables) : 10 €

- Marge sur coûts variables par repas : 25 – 10 = 15 €

- Taux de marge sur coûts variables : 15 / 25 = 60 %

Seuil de rentabilité : 90 000 / 0,60 = 150 000 € de chiffre d’affaires, soit 6 000 repas dans l’année (150 000 / 25).

Si vous augmentez vos charges fixes en embauchant un serveur supplémentaire (+ 20 000 €/an), votre nouveau seuil passe à 110 000 / 0,60 = 183 333 €. Vous devrez servir 7 333 repas au lieu de 6 000, soit 1 333 couverts de plus, pour simplement retrouver l’équilibre.

Peut-on réduire ses charges fixes sans nuire à la performance globale

Réduire les charges fixes ne signifie pas saboter votre activité. Il s’agit d’identifier les postes peu contributifs et de rationaliser vos engagements structurels. Voici quelques leviers concrets :

- Renégocier les contrats : loyers, assurances, abonnements logiciels peuvent souvent être revus à la baisse ou remplacés par des alternatives moins coûteuses.

- Mutualiser des ressources : partager un local avec une autre entreprise, externaliser certaines fonctions supports (comptabilité, RH) plutôt que d’embaucher en interne.

- Adapter la capacité : si vos bureaux sont surdimensionnés ou si vous sous-utilisez un véhicule de fonction, réduire cette capacité libère des marges de manœuvre.

- Automatiser certaines tâches : investir dans un outil qui réduit le besoin en personnel administratif peut, à moyen terme, alléger vos charges fixes.

Attention toutefois à ne pas couper dans ce qui soutient votre activité. Supprimer un poste de support essentiel ou déménager dans un local mal situé peut coûter plus cher en perte de clients ou de productivité qu’en économie de loyer.

Ajuster sa stratégie de prix en tenant compte du niveau de charges fixes

Lorsque vos charges fixes représentent une part importante de votre structure de coûts, vous êtes plus exposé au risque de sous-activité. Des prix trop bas dans ce contexte peuvent rapidement mener à des pertes, car chaque vente ne contribue que faiblement à couvrir ce socle de coûts incompressibles.

À l’inverse, si vos charges fixes sont modérées, vous disposez d’une plus grande souplesse pour ajuster vos prix en fonction de la concurrence ou des opportunités commerciales. Simuler différents scénarios de prix et de volumes vous aide à trouver l’équilibre entre compétitivité et viabilité financière.

Exemple : vous gérez une salle de sport avec 40 000 € de charges fixes annuelles. Si vous facturez 30 € par mois et par abonné avec 5 € de charges variables (consommables, électricité marginale), votre marge unitaire mensuelle est de 25 €, soit 300 € par an et par abonné. Il vous faut donc au minimum 134 abonnés pour atteindre votre point mort (40 000 / 300). Si vous baissez votre prix à 25 €, la marge tombe à 20 € par mois (240 € par an), et il vous faudra 167 abonnés. Cet écart de 33 abonnés peut faire toute la différence dans un marché concurrentiel.

Outils pratiques, limites du calcul et bonnes pratiques de suivi

Le calcul des charges fixes repose sur des hypothèses et des classements qui évoluent avec votre activité. Cette dernière partie vous donne des repères concrets pour suivre vos charges dans le temps, gérer les cas complexes et maintenir un modèle à jour sans vous perdre dans des détails inutiles.

Quels outils simples utiliser pour suivre vos charges fixes au quotidien

Un tableur bien structuré (Excel, Google Sheets, LibreOffice Calc) reste l’outil le plus souple et accessible. Vous pouvez y créer un onglet par période (mois, trimestre, année), lister vos postes de charges fixes, vos volumes d’activité et vos scénarios de simulation. L’avantage du tableur est sa transparence : vous comprenez chaque formule, chaque hypothèse, et vous pouvez ajuster rapidement.

Pour aller plus loin, certains logiciels de comptabilité intègrent des modules de suivi analytique qui automatisent la répartition des charges fixes et variables. Des outils comme Pennylane, Sage ou QuickBooks permettent de classer vos dépenses par nature et de générer des tableaux de bord actualisés en temps réel.

Si vous êtes indépendant ou dirigeant d’une TPE, un tableau simple avec trois colonnes suffit souvent : nature de la charge, montant mensuel ou annuel, classification (fixe / variable / mixte). Mettez-le à jour chaque fois qu’un nouveau contrat est signé ou qu’un poste évolue.

Gérer les charges mixtes et charges semi-fixes sans complexifier à l’excès

Les charges semi-variables peuvent être décomposées en isolant la part fixe (abonnement de base, salaire fixe) et la part variable (consommation, prime). Sur la base de vos factures passées, vous pouvez estimer un montant moyen pour chaque composante.

Exemple avec une facture d’électricité :

- Abonnement mensuel : 50 €

- Consommation moyenne : 150 € par mois, dont 80 € liés à la climatisation des bureaux (fixe) et 70 € liés aux machines de production (variable)

Vous pouvez classer 130 € en charges fixes (50 + 80) et 70 € en charges variables. Cette approximation est suffisante pour piloter efficacement. Chercher une précision excessive (au centime près) mobilise du temps pour un gain marginal.

À quelle fréquence revisiter votre calcul de charge fixe pour rester pertinent

Votre structure de charges évolue avec vos décisions : recrutement, déménagement, achat de matériel, changement de fournisseur. Il est donc essentiel de revisiter votre calcul au minimum une fois par an, idéalement lors de la clôture de l’exercice ou de la préparation du budget prévisionnel.

En période de transformation rapide (croissance forte, crise, pivot stratégique), une révision trimestrielle est recommandée. Cela vous permet de détecter rapidement une dérive de coûts ou d’ajuster vos objectifs de volume pour rester rentable.

Gardez une trace de l’évolution de vos charges fixes d’une année sur l’autre. Cela vous aide à identifier des tendances (augmentation progressive des loyers, hausse des assurances) et à anticiper les ajustements nécessaires dans votre stratégie de prix ou de développement.

En résumé, le calcul des charges fixes n’est pas un exercice purement comptable. C’est un outil de pilotage qui vous aide à sécuriser votre rentabilité, à fixer vos prix avec justesse et à prendre des décisions éclairées sur vos investissements. En clarifiant vos charges, en les calculant avec méthode et en les suivant régulièrement, vous vous donnez les moyens de piloter votre activité avec sérénité, même dans un environnement incertain.