Frais d’établissement : choisir entre déduction immédiate et amortissement sur 5 ans

Lors de la création d’une entreprise ou d’une opération de restructuration majeure comme une fusion, les dépenses s’accumulent avant même que le premier euro de chiffre d’affaires ne soit encaissé. Ces dépenses, regroupées sous l’appellation de frais d’établissement, bénéficient d’un régime comptable et fiscal spécifique. Contrairement aux charges courantes, elles offrent une flexibilité stratégique : l’entrepreneur peut choisir de les déduire immédiatement de son résultat ou de les étaler dans le temps. Ce choix impacte la présentation du bilan et la capacité de l’entreprise à distribuer des dividendes.

Qu’est-ce qui entre réellement dans les frais d’établissement ?

Le Plan Comptable Général (PCG) et le Code de commerce encadrent strictement la définition des frais d’établissement. Il ne s’agit pas d’un regroupement de toutes les factures de début d’activité, mais de dépenses spécifiques engagées pour l’existence même de la structure juridique ou son développement structurel.

Les frais de constitution et de transformation

Cette catégorie regroupe les coûts liés à la naissance de la personne morale. On y retrouve les droits d’enregistrement, les honoraires du conseil (avocat, expert-comptable) pour la rédaction des statuts, les frais de greffe, ainsi que les coûts de publication dans un journal d’annonces légales. Ces frais sont indispensables pour obtenir l’immatriculation au Registre du Commerce et des Sociétés (RCS).

Les frais de premier établissement

Ces dépenses concernent les coûts engagés avant le début de l’exploitation effective. Il peut s’agir de frais de prospection, de publicité de lancement ou de frais de formation du personnel nécessaires pour démarrer l’activité. Ces frais ne peuvent être immobilisés que s’ils sont indispensables au lancement et s’ils ne correspondent pas à l’acquisition d’un actif spécifique, comme un logiciel ou une machine.

Les frais liés au capital et aux restructurations

Lorsqu’une entreprise augmente son capital, fusionne avec une autre entité ou procède à une scission, les coûts engendrés peuvent être classés en frais d’établissement. Cela inclut les honoraires liés aux commissariats aux apports ou aux fusions, ainsi que les frais de conseil juridique liés à ces opérations de haut de bilan.

Le dilemme comptable : immobilisation ou passage en charges ?

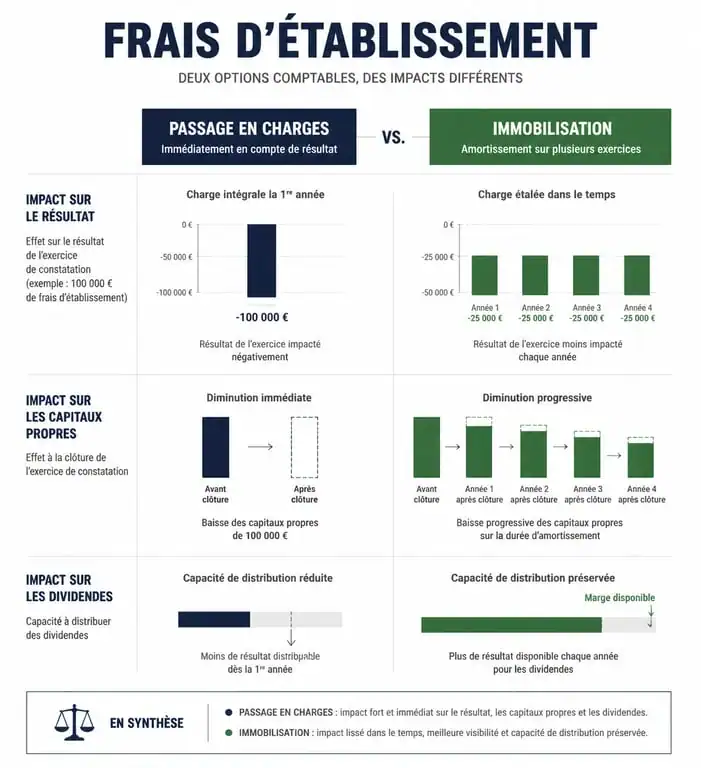

La réglementation offre une option comptable : traiter ces frais comme une charge déductible de l’exercice en cours ou les inscrire à l’actif du bilan en tant qu’immobilisations incorporelles.

Le passage en charges immédiat est la solution de simplicité. Elle réduit le bénéfice imposable dès la première année, ce qui est avantageux si l’entreprise génère rapidement des profits. À l’inverse, l’activation permet de lisser l’impact de ces dépenses sur plusieurs années, évitant ainsi d’afficher un déficit trop lourd dès le premier exercice, ce qui rassure les partenaires bancaires.

Choisir la bonne trajectoire demande une vision claire de ses objectifs. Pour un dirigeant, le traitement comptable de ces frais est un levier stratégique. Si le cap est mis sur une levée de fonds rapide, préserver les capitaux propres en étalant la charge est souvent préférable. Si l’objectif est d’éponger au plus vite les dettes fiscales grâce aux premiers profits, la déduction immédiate s’impose. Cette décision verrouille certaines possibilités, notamment en matière de distribution de bénéfices, tant que les frais ne sont pas totalement amortis.

Les règles d’amortissement et les contraintes légales

Si vous choisissez d’immobiliser vos frais d’établissement, vous entrez dans un cadre réglementaire défini par l’article R123-186 du Code de commerce. L’objectif est de ne pas maintenir indéfiniment des actifs fictifs, c’est-à-dire des dépenses sans valeur de revente, au bilan.

La durée maximale de 5 ans

L’amortissement des frais d’établissement s’effectue selon un plan linéaire sur une durée maximale de 5 ans. Il n’est pas possible d’opter pour un amortissement dégressif. La plupart des entreprises choisissent une durée de 3 à 5 ans, en cohérence avec leur business plan.

L’interdiction de distribuer des dividendes

C’est la contrainte la plus forte liée à l’activation des frais d’établissement. Tant que ces frais ne sont pas intégralement amortis, la société ne peut pas distribuer de dividendes, sauf si le montant des réserves libres est au moins égal au montant des frais restant à amortir. Cette règle protège les créanciers en évitant la distribution de richesses basées sur des dépenses immobilisées.

| Caractéristique | Option Charges | Option Immobilisation |

|---|---|---|

| Impact sur le résultat N | Réduction immédiate | Réduction partielle (dotation) |

| Impact sur les capitaux propres | Baisse immédiate | Préservation relative |

| Distribution de dividendes | Possible dès le premier bénéfice | Sous conditions de réserves |

| Durée de l’impact fiscal | 1 an | Jusqu’à 5 ans |

Traitement fiscal : un alignement nécessaire

En principe, le traitement fiscal des frais d’établissement suit le traitement comptable choisi. Si vous amortissez comptablement, vous déduisez fiscalement les dotations aux amortissements chaque année.

Il existe une subtilité concernant les frais d’augmentation de capital, de fusion ou de transformation. Sur le plan fiscal, ces frais peuvent être déduits immédiatement même s’ils sont amortis comptablement, ou inversement, via des réintégrations extra-comptables. Pour une gestion simplifiée, la majorité des TPE et PME maintiennent une stricte concordance entre la liasse fiscale et la comptabilité générale.

La TVA sur ces frais est généralement récupérable, à condition que les factures soient établies au nom de la société en cours de formation et que l’activité soit soumise à la TVA. Pour les frais engagés avant l’immatriculation, une clause de reprise des actes dans les statuts est indispensable pour permettre le remboursement ou la déduction de la taxe.

Comment arbitrer entre les deux options ?

Le choix dépend de la situation financière prévisionnelle. Voici trois scénarios classiques pour guider la réflexion :

En cas de forte rentabilité immédiate, le passage en charges est recommandé. Cela réduit l’impôt sur les sociétés (IS) immédiatement et libère la possibilité de verser des dividendes dès la fin du premier exercice.

Pour un lancement avec des investissements lourds, l’immobilisation est préférable. Elle évite d’afficher des fonds propres négatifs trop importants, ce qui facilite les relations avec les banques et les investisseurs.

Lors d’une restructuration, les frais peuvent être colossaux. L’amortissement sur 5 ans permet de ne pas pénaliser le résultat des années de transition, offrant une image plus fidèle de la performance opérationnelle de la nouvelle entité.

Les frais d’établissement sont un levier de pilotage du bilan. Une analyse précise avec un expert-comptable est indispensable pour valider que chaque dépense répond aux critères d’éligibilité du Plan Comptable Général et pour sécuriser le choix de l’étalement face à l’administration fiscale.

- ROI marketing : calcul, exemples chiffrés et pièges d’attribution à connaître - 29 juillet 2026

- Position moyenne, alertes, rapports : quel outil de positionnement SEO choisir ? - 29 juillet 2026

- Fiche Google Business Profile : horaires, avis et accès à verrouiller pour ne pas perdre de clients locaux - 28 juillet 2026