EURL ou SASU : charges, dividendes et ARE, les trois critères qui font vraiment la différence

Choisir entre EURL et SASU ne se résume pas à remplir un formulaire de création. Le statut joue sur la rémunération, les cotisations sociales, la fiscalité, les dividendes et le maintien éventuel de l’ARE. Les deux formes protègent le patrimoine personnel grâce à la responsabilité limitée, mais leurs effets concrets au quotidien ne sont pas les mêmes.

EURL et SASU : deux sociétés unipersonnelles, deux logiques différentes

L’EURL, ou entreprise unipersonnelle à responsabilité limitée, est une SARL avec un seul associé. La SASU, ou société par actions simplifiée unipersonnelle, est une SAS avec un seul associé. Dans les deux cas, vous créez une société distincte de votre personne, avec un capital social, des statuts, une immatriculation et une responsabilité en principe limitée aux apports.

La différence majeure tient à la logique du statut. L’EURL propose un cadre plus encadré, proche de la SARL, ce qui rassure souvent les entrepreneurs qui veulent une structure stable, lisible et prévisible. La SASU laisse davantage de liberté dans la rédaction des statuts. Cette souplesse peut compter si vous anticipez une croissance rapide, une levée de fonds ou l’arrivée d’associés plus tard.

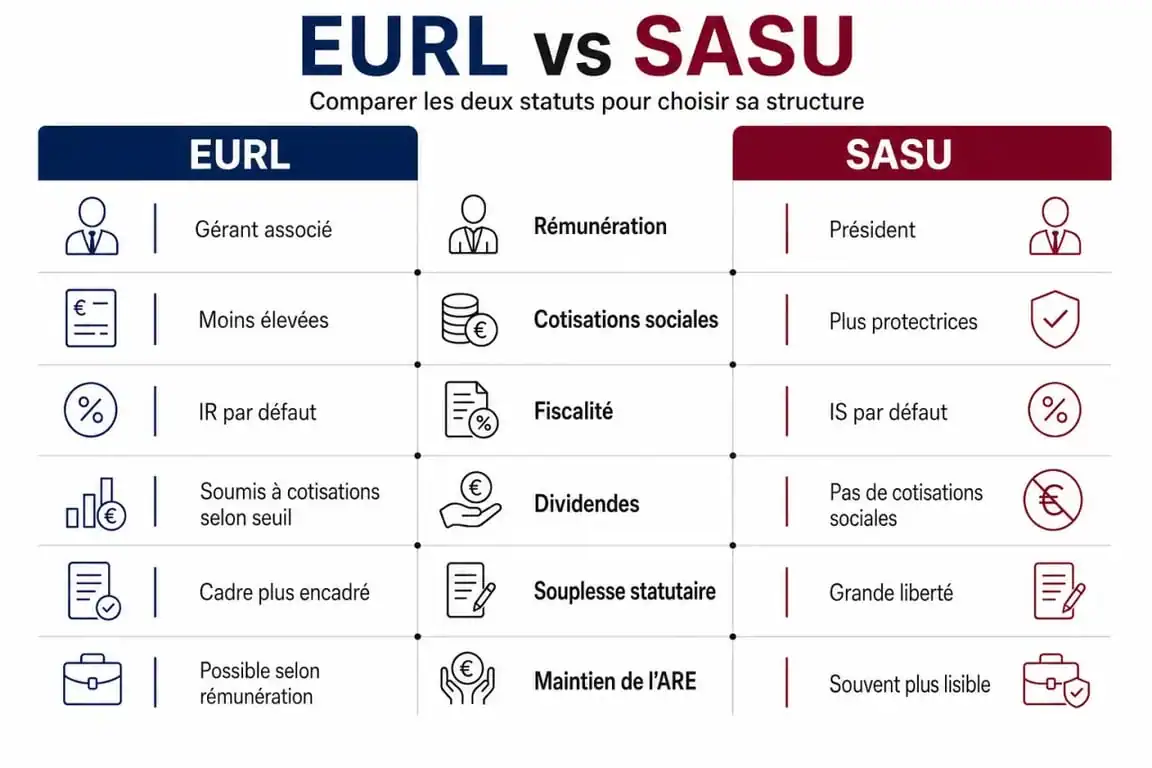

| Critère | EURL | SASU |

|---|---|---|

| Forme juridique | SARL à associé unique | SAS à associé unique |

| Statut du dirigeant | Travailleur non salarié si associé gérant | Assimilé salarié si président rémunéré |

| Fiscalité par défaut | Impôt sur le revenu | Impôt sur les sociétés |

| Dividendes | Cotisations sociales au-delà de 10% du capital | Flat tax de 30 à 31,4%, sans cotisations sociales |

| Souplesse des statuts | Cadre plus rigide | Grande liberté statutaire |

| Capital libéré à la création | 20% minimum | 50% minimum |

Rémunération et protection sociale : le vrai point de bascule

En EURL, des cotisations plus faibles mais une couverture différente

Le gérant associé unique d’EURL relève du régime des travailleurs non salariés, souvent appelé TNS. Les cotisations sociales sont généralement plus faibles que celles d’un président de SASU : elles tournent autour de 45 à 46% du revenu net. C’est un avantage réel si votre priorité est de préserver la trésorerie de l’entreprise ou de vous verser rapidement une rémunération régulière.

En contrepartie, la protection sociale n’est pas identique à celle d’un assimilé salarié. Elle peut être suffisante selon votre situation, mais elle mérite d’être examinée poste par poste : retraite, prévoyance, indemnités journalières, protection du conjoint, niveau de revenus attendu. L’EURL convient souvent à un indépendant qui veut optimiser ses charges sans rechercher immédiatement une organisation plus souple pour faire évoluer le capital.

En SASU, des charges plus élevées mais un régime assimilé salarié

Le président de SASU rémunéré est assimilé salarié. Ses cotisations sociales sont plus lourdes, autour de 82 à 85% du revenu net. Ce coût peut peser au démarrage, surtout si le chiffre d’affaires reste irrégulier. En revanche, ce régime offre une protection sociale souvent perçue comme plus confortable, hors assurance chômage, qui n’est pas automatiquement acquise pour le dirigeant.

La SASU devient intéressante lorsque vous pouvez arbitrer entre rémunération et dividendes, ou lorsque vous souhaitez privilégier une structure plus lisible pour des partenaires, investisseurs ou futurs associés. Elle peut aussi convenir à un projet qui ne nécessite pas de forte rémunération immédiate, notamment si vous disposez d’autres ressources au lancement.

Fiscalité, dividendes et ARE : ce que le tableau ne montre pas toujours

IR, IS : des options à manier selon votre trajectoire

L’EURL est par défaut imposée à l’impôt sur le revenu lorsque l’associé unique est une personne physique, avec une option possible pour l’impôt sur les sociétés. La SASU est par défaut soumise à l’impôt sur les sociétés, avec une option temporaire pour l’impôt sur le revenu pendant 5 ans maximum sous conditions. Ce point compte beaucoup : le bon choix dépend moins du statut en lui-même que de votre niveau de bénéfice, de votre foyer fiscal et de votre besoin de réinvestir dans l’activité.

À l’IR, le résultat remonte directement dans votre imposition personnelle, même si vous ne retirez pas tout l’argent. À l’IS, la société paie son impôt sur ses bénéfices, puis vous êtes imposé personnellement sur ce que vous vous versez. L’IS peut donc servir à lisser la fiscalité, capitaliser dans la société ou financer du matériel, du recrutement ou de la prospection.

Dividendes : l’écart peut devenir décisif

En EURL, les dividendes versés au gérant associé unique supportent des cotisations sociales pour la fraction qui dépasse 10% du capital social, des primes d’émission et des sommes versées en compte courant d’associé. Cette règle limite l’intérêt d’une stratégie fortement orientée dividendes lorsque le capital reste faible.

En SASU, les dividendes ne supportent pas de cotisations sociales. Ils sont en principe soumis à la flat tax de 30 à 31,4%. Cette différence explique pourquoi la SASU séduit souvent les entrepreneurs qui prévoient de se rémunérer partiellement par dividendes, à condition que l’entreprise dégage réellement des bénéfices distribuables.

Pour comparer correctement, regardez le revenu net, mais aussi les cotisations, l’impôt de la société, l’impôt personnel, les dividendes et la trésorerie qui reste dans l’entreprise. Deux statuts peuvent donner un résultat très proche sur le papier et produire, au final, un niveau de revenu différent. Le bon réflexe consiste à tester plusieurs scénarios avant de décider.

Maintien de l’ARE : la SASU peut simplifier la phase de lancement

Si vous percevez l’ARE, le maintien des allocations dépend notamment de votre rémunération. En pratique, la SASU est souvent jugée plus simple lorsque le président ne se rémunère pas au départ, car l’absence de salaire est plus facile à suivre. En EURL, la situation peut être plus sensible selon le régime fiscal et la manière dont le revenu professionnel est apprécié.

Avant de créer, il est prudent de vérifier votre situation auprès de Pôle emploi et de simuler plusieurs hypothèses : aucune rémunération pendant quelques mois, rémunération progressive, distribution ultérieure de dividendes, choix de l’IR ou de l’IS. L’enjeu n’est pas seulement juridique, il touche directement votre sécurité financière pendant la période de démarrage.

Gestion, évolution et investisseurs : quel statut accompagne le mieux votre projet ?

L’EURL convient aux projets stables et maîtrisés

L’EURL s’adapte bien aux activités exercées seul, avec une organisation simple : consultant, artisan, commerçant, prestataire de services, professionnel qui veut se rémunérer régulièrement. Son cadre plus rigide peut être un atout, car il réduit les choix complexes à arbitrer dans les statuts. La gestion reste structurée, claire et bien connue des experts-comptables.

Elle peut évoluer vers une SARL si un associé entre au capital. Cette transformation reste logique pour un projet familial ou une petite entreprise où les règles de gouvernance classiques suffisent. En revanche, l’entrée d’investisseurs financiers, la mise en place de droits spécifiques ou les mécanismes de gouvernance plus avancés seront souvent moins fluides qu’en SASU.

La SASU prépare mieux la croissance et les opérations capitalistiques

La SASU se distingue par sa liberté statutaire. Vous pouvez prévoir des règles précises sur les décisions, les droits attachés aux actions, l’entrée de nouveaux associés, les clauses d’agrément ou les conditions de sortie. Cette souplesse facilite le passage en SAS, la levée de fonds, l’arrivée de business angels ou la structuration d’un pacte d’associés.

La cession est aussi différente. En EURL, la cession de parts sociales supporte un taux d’enregistrement de 3% avec abattement inclus. En SASU, la logique d’actions est souvent plus familière aux investisseurs. Si votre ambition est de construire une société évolutive, avec plusieurs tours de financement ou des associés opérationnels à moyen terme, la SASU offre généralement un cadre plus confortable.

Choisir entre EURL et SASU selon votre profil d’entrepreneur

Il n’existe pas de meilleur statut dans l’absolu. Le bon choix dépend de votre rémunération souhaitée, de votre protection sociale attendue, de votre fiscalité personnelle, de votre besoin d’ARE, de votre stratégie de dividendes et de votre vision de croissance.

- Vous voulez limiter les cotisations sur votre rémunération : l’EURL est souvent plus cohérente grâce au régime TNS et à des charges autour de 45 à 46% du revenu net.

- Vous privilégiez la souplesse et l’entrée future d’investisseurs : la SASU est généralement plus adaptée grâce à sa liberté statutaire.

- Vous comptez vivre rapidement de votre activité : comparez le revenu net après cotisations, pas seulement le coût apparent du statut.

- Vous envisagez de vous rémunérer surtout en dividendes : la SASU peut être plus favorable, car les dividendes ne supportent pas de cotisations sociales.

- Vous bénéficiez de l’ARE au démarrage : la SASU peut simplifier le maintien si vous ne vous versez pas de salaire, mais une vérification personnalisée reste indispensable.

- Vous cherchez un cadre simple et sécurisé : l’EURL reste une option solide pour entreprendre seul sans montage complexe.

Avant de trancher, réalisez au moins une simulation chiffrée sur trois hypothèses : chiffre d’affaires prudent, scénario réaliste et scénario favorable. Intégrez votre rémunération, les cotisations, l’IR ou l’IS, les dividendes éventuels, l’ARE et la trésorerie à conserver. Un expert-comptable ou un conseil en création d’entreprise peut vous aider à transformer ce comparatif en décision réellement adaptée à votre situation.

Articles qui pourraient vous intéresser :

Shiptify : tout comprendre sur la plateforme et ses alternatives

Shiptify : tout comprendre sur la plateforme et ses alternatives

Miratel communication : services, avis et alternatives pour les entreprises

Miratel communication : services, avis et alternatives pour les entreprises

Qui a créé ChatGPT ? Entre vision éthique, milliards de dollars et révolution technologique

Qui a créé ChatGPT ? Entre vision éthique, milliards de dollars et révolution technologique

Diagnostic stratégique : 3 étapes clés et outils pour décider sans erreur

Diagnostic stratégique : 3 étapes clés et outils pour décider sans erreur