Budget prévisionnel : 3 tableaux indispensables pour piloter votre rentabilité

Anticiper la santé financière de son entreprise n’est pas un exercice de divination, mais une méthode rigoureuse de gestion. Le budget prévisionnel est la boussole de tout entrepreneur, qu’il soit en phase de création ou en plein développement. Ce document traduit une vision stratégique en chiffres concrets et offre une visibilité sur la viabilité réelle du projet.

Qu’est-ce qu’un budget prévisionnel et pourquoi est-il indispensable ?

Le budget prévisionnel est un document financier qui récapitule l’ensemble des recettes (chiffre d’affaires, subventions) et des dépenses (loyers, salaires, achats de marchandises) prévues sur une période donnée, généralement un an. Contrairement au bilan qui photographie le passé, le prévisionnel se tourne vers l’avenir pour évaluer si l’entreprise peut couvrir ses frais et générer un bénéfice.

Un outil de crédibilité face aux partenaires

Pour un banquier ou un investisseur, le budget prévisionnel est le premier indicateur de sérieux. Il prouve que le porteur de projet maîtrise ses coûts et possède une stratégie de vente cohérente. Sans ce tableau de bord, obtenir un prêt ou une levée de fonds est complexe. Il sert de base de négociation et rassure sur la capacité de remboursement de la structure.

Un instrument de pilotage interne

Ce document aide l’entrepreneur à prendre des décisions éclairées. Faut-il embaucher au second semestre ? Le niveau de ventes actuel permet-il d’investir dans de nouvelles machines ? En comparant régulièrement le réalisé avec le prévisionnel, vous identifiez immédiatement les dérives et ajustez votre stratégie avant que la situation ne devienne critique. En cas de tensions de trésorerie persistantes, la Sauvegarde entreprise peut aider à geler les dettes et à organiser une restructuration sous contrôle du tribunal.

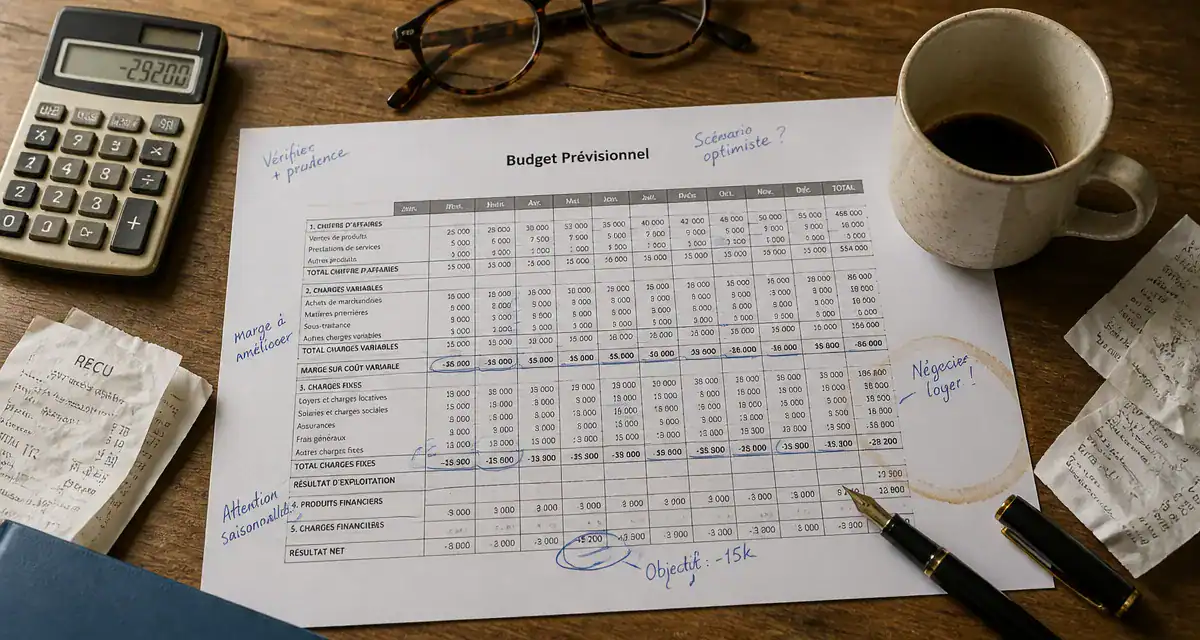

Structure type d’un budget prévisionnel (Exemple chiffré)

Pour construire un budget cohérent, segmentez vos données. Un modèle efficace repose sur la distinction nette entre les entrées et les sorties de trésorerie. Voici une illustration simplifiée de la structure que l’on retrouve dans un tableur de gestion.

| Catégorie | Détails des postes | Montant annuel estimé (€) |

|---|---|---|

| Recettes | Ventes de marchandises / Prestations | 150 000 |

| Subventions | 5 000 | |

| Charges Fixes | Loyer, assurances, abonnements, comptabilité | 25 000 |

| Charges Variables | Achats matières premières, transport | 40 000 |

| Charges de Personnel | Salaires bruts et cotisations sociales | 60 000 |

| Impôts et Taxes | CFE, taxes sur les salaires | 3 000 |

| Résultat Prévisionnel | Recettes – Total des charges | 27 000 |

Dans cet exemple, l’entreprise dégage un bénéfice prévisionnel de 27 000 euros. Attention toutefois : un bénéfice comptable ne signifie pas que l’argent est disponible sur le compte bancaire à un instant T. C’est ici que le plan de trésorerie devient nécessaire.

Les 3 piliers d’une projection financière réussie

Un budget prévisionnel complet ne se limite pas à un simple tableau de recettes et de dépenses. Pour être utile, il s’articule autour de trois documents complémentaires offrant une vision à 360 degrés de l’entreprise.

1. Le compte de résultat prévisionnel

Ce document détermine la rentabilité. Il liste tous les produits et charges pour calculer le résultat net. C’est ici que vous vérifiez si votre modèle économique est viable. Si le résultat est négatif, vous devez augmenter vos prix de vente ou réduire vos coûts de fonctionnement.

2. Le plan de trésorerie mensuel

Ici, la notion de temps est centrale. Tandis que le compte de résultat s’intéresse à la richesse créée, le plan de trésorerie suit les flux monétaires réels. Il intègre les délais de paiement : un client paie à 30 jours, un fournisseur à 60 jours. C’est le garde-fou contre la cessation de paiement.

La gestion financière ressemble au mécanisme d’une horloge. Chaque rouage représente une échéance. Si un engrenage se grippe, comme un retard de paiement client, tout le système s’arrête, même si l’entreprise est rentable sur le papier. Le plan de trésorerie permet de synchroniser ces mouvements pour éviter la panne sèche de liquidités au moment de payer les salaires ou la TVA.

3. Le plan de financement initial

Ce tableau compare les besoins (investissements de départ, stock, caution) et les ressources (apport personnel, emprunt bancaire). Il assure que l’entreprise dispose de suffisamment de capital pour démarrer sans être étranglée dès les premiers mois.

Méthodologie : comment construire votre budget sans erreur ?

Réaliser un budget prévisionnel demande de la rigueur et du réalisme. L’erreur commune est de surestimer les recettes et de sous-estimer les dépenses de lancement.

Étape 1 : Lister les charges fixes

Commencez par les dépenses certaines. Le loyer, les contrats d’assurance, les frais bancaires et les honoraires de l’expert-comptable sont des données stables. N’oubliez pas les charges plus discrètes comme les abonnements logiciels ou les frais d’entretien.

Étape 2 : Estimer le chiffre d’affaires

C’est la partie la plus complexe. Pour être crédible, détaillez votre calcul : nombre de clients potentiels multiplié par le panier moyen et la fréquence d’achat. Il est recommandé de créer trois scénarios : pessimiste, réaliste et optimiste.

Étape 3 : Calculer les charges variables

Ces frais dépendent de votre niveau d’activité. Si vous vendez plus, vous achetez plus de marchandises. Si vous êtes prestataire de services, incluez les frais de déplacement ou de sous-traitance. Utilisez un pourcentage du chiffre d’affaires pour les estimer proportionnellement.

Les erreurs classiques à éviter

Même avec un modèle Excel performant, certaines maladresses peuvent fausser vos résultats et induire en erreur vos partenaires financiers.

Oublier la TVA : Les budgets sont présentés en Hors Taxes (HT), mais la trésorerie se gère en Toutes Taxes Comprises (TTC). Ne pas anticiper les décaissements de TVA crée des trous de trésorerie.

Négliger la saisonnalité : Peu d’entreprises ont une activité linéaire. Si vous ouvrez un commerce en station balnéaire, votre budget de novembre diffère nécessairement de celui de juillet.

Sous-estimer les délais de paiement : En B2B, les paiements à 30 ou 45 jours sont courants. Si vous payez vos fournisseurs comptant alors que vos clients vous paient deux mois plus tard, vous avez besoin d’un fonds de roulement solide.

Omettre les imprévus : Prévoyez toujours une ligne « divers » ou une marge de sécurité, environ 5 à 10 % des charges, pour couvrir les aléas comme une panne de matériel ou une hausse des prix de l’énergie.

Le budget prévisionnel n’est pas un document figé à ranger dans un tiroir. C’est un outil vivant confronté à la réalité du terrain chaque mois. En maîtrisant vos chiffres, vous gagnez en sérénité et vous vous donnez les moyens de faire croître votre entreprise sur des bases saines.

- BTS, DCG ou titre pro : quelle formation comptabilité en ligne choisir selon votre objectif ? - 6 août 2026

- Formation en informatique avec France Travail : 6 dispositifs pour financer sa reconversion - 5 août 2026

- Business plan simplifié : la méthode pour structurer votre projet et convaincre vos partenaires - 5 août 2026